「不動産」関連業務は会計事務所として必須ですが・・・

奥が深い不動産関連の実務・法律を知り尽くしている、と言い切れる税理士は少ないはずです。

関連する法律だけでも、民法をベースとして、借地借家法・都市計画法など、多岐にわたります。

また、不動産に関する業務は幅が広く、評価・相続(事前対策を含む)・売買(時)のリスク・借地権・・・

法律を幅広く知っていることもさることながら、

実務で経験していないとリスクを認識することすら難しい分野なのです。

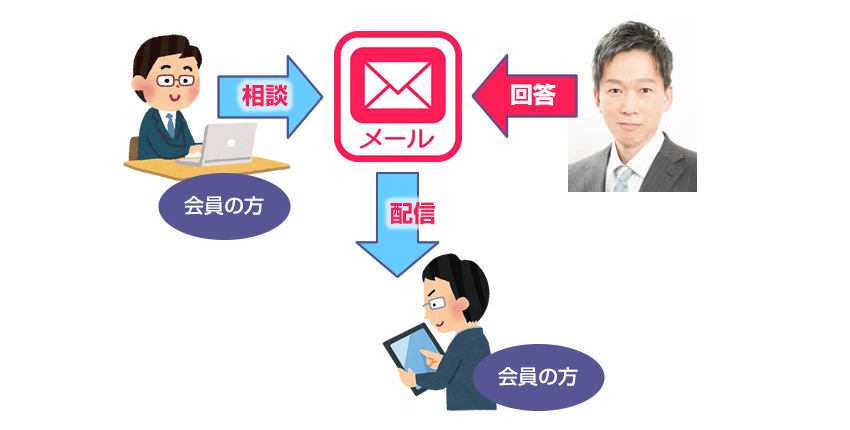

本サービスはメーリングリストを活用し、会計事務所が直面する不動産関連業務についてメールで回答するものです。

回答者は、「山下不動産鑑定」の不動産鑑定士・税理士の山下太郎氏となっています。

このサービスを活用していただければ、不動産のプロが責任をもって回答いたします!

ぜひ、ご入会ください!

みなさまのお悩みに回答させて頂く不動産鑑定士をご紹介

株式会社 山下税務不動産鑑定 代表

株式会社 山下税務不動産鑑定 代表

山下太郎(やましたたろう)

税理士・不動産鑑定士・1級ファイナンシャルプランニング技能士・宅地建物取引士

立命館大学法学部卒業。 大阪国税局で26年間勤務。相続税、贈与税、譲渡所得税等の調査、審理事務を担当するほか、大阪市内、京都市内、滋賀県内の路線価の作成事務を担当。 国税局を退官後は、山下太郎税理士事務所、山下不動産鑑定を開業。 現在は東京、大阪の大手税理士法人、不動産コンサルティング業者と提携し、相続税申告、相続税対策、不動産評価等の業務を中心に行っている。

「相続税申告時に誤りやすい7事例+生前対策の失敗2事例」

4.78点

(5点満点)

「否認されない不動産評価の方法とポイント」

4.5点

(5点満点)

相続税調査の対応方法と否認論点

4.54点

(5点満点)

「誤りやすい不動産評価10連発」

4.94点

(5点満点)

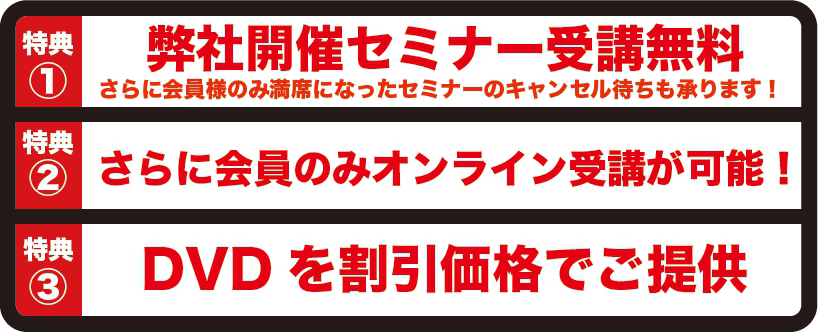

会員特典

会員制「不動産相談メーリングリスト」とは・・・

- 会員様がメールで

不動産関連業務についての質問を

メールで投稿 - 回答者を含めた会員様全員に

メールにて自動配信 - 回答者がメールにて回答を投稿

- 会員様全員に回答をメール配信

ご投稿頂きましたご質問等に関しては、リアルタイムで会員の皆様に配信されます。

月間の投稿回数の制限も設けておりませんので、何か困った際には、いつでもこのサービスをご活用下さい!

※回答の対象は「不動産の相談」のみでございます。税務相談は対象外となりますのでご注意下さい。

実際の質問事例

都市計画区域外においての地積規模の大きな宅地の評価

【前提】

- 評価対象地には、都市計画区域外に存する1300㎡の宅地と1500㎡の田があります。もちろん倍率地域です。

- 兵庫県において都市計画区域外の土地の開発許可が必要な面積は1ヘクタールです。

【質問】

- 開発許可基準に比べて、1300㎡や1500㎡というのは、小さな面積の土地と感じるところですが、このケースでも、1000㎡以上ということで、地積規模の大きな宅地の評価が可能でしょうか。

- また宅地ではない1500㎡の田でも適用は可能でしょうか。

親族間の不等価交換の解消法

親族間の不等価交換の解消法について、実務的に行われているのか、

できるのかということを教えていただきたいです。

https://www.nta.go.jp/law/shitsugi/joto/03/01.htm

国税庁でも特殊関係者間の不等価交換は交換特例なしで、贈与対象となるとありま

す。

【前提】

-

等価になる部分のみ等価交換して交換特例して、それ以外は放置する。

将来の問題の棚上げにはなるけど、問題が少し、解消する。 - 等価になる部分のみ等価交換して交換特例して、何年寝かすかは別として交換特例を適用した後に残りを、自己責任において贈与又は売買をする。

-

等価になる部分のみ等価交換して交換特例して、残りの部分を交換当事者でない親族が、贈与又は売買とする

例えばA所有のB土地5,000万円とC所有のD土地3,000万円あるとします

【質問】

20%以上の差があるので交換特例が適用できないので、3,000万円分のみ交換契約してB土地の2,000万円分はCの配偶者や子供がAから購入するという方法は問題があるものでしょうか?

交換当事者でないため差金扱いにはならなさそうですが、問題はあるのでしょうか?

先生のほうで鑑定士として不等価交換の相談があった場合は、税務的に通りやすい解消方法はないものでしょうか?

個人所有土地の売却金額

【前提】

同族会社(不動産所有型法人)へ個人所有土地の売却する金額について教えてください。

個人所有土地の上に法人が建物を建築して第三者に賃貸しています。

このたび、土地所有者の個人が亡くなりました。

そこで相続税の捻出のため第三者に売却するのではなく、法人で銀行から融資を受けて相続した土地を同族会社へ売却する話がでています。

相続税評価は、土地の無償返還届出済の賃貸借のため、個人相続税の評価は貸宅地として自用地の80%評価になります。

土地(市街化区域)の売却金額として、

- 鑑定士さんの鑑定評価

- 東京鑑定の簡易鑑定

- 相続税評価額を参酌(自用地評価額)

- 相続税評価額を参酌(貸宅地80%相当額)

- 相続税評価額(自用地)÷0.8で割り戻したもの

- 相続税評価額(貸宅地80%相当額)÷0.8で割り戻したもの

- 固定資産税評価額(これは低すぎると思います)

- 近隣の公示価格を参考に計算(地価公示マップより調べる)

その他にもあるかもしれませんが、候補を上げさせていただきました。

相続人の要望は先祖代々の土地のため含み益が実現して譲渡税がかかるため、

できるだけ低い価額での譲渡を要望しています。

【質問】

おそらく鑑定評価がが1番いいのですが、コストがかかるので、リスクをある程度背負ったとして、上記1以外のもので、低額譲渡として土地/受贈益とならなさそうなのはどの金額まで可能なのでしょうか?

相続税評価額(自用地評価額)では危険でしょうか?

市街化農地の 1 ㎡当たりの価額

【前提】

市街化農地の評価で、国税庁HPでは、「路線価方式により評価する地域にあっては、その路線価により、倍率地域にあっては、評価しようとする農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地の評価額(宅地としての固定資産税評価額×宅地としての評価倍率)を基として計算することになります。」 国税庁HP

【質問1】

市街化農地は、路線価方式により評価する場合は、宅地と同様に画地調整を行った後、宅地造成費を控除して算出し、倍率地域にあっては、近接する固定資産税路線価に画地調整をし、宅地の倍率を乗じた後、宅地造成費を控除して算出するのでよろしいでしょうか。

【質問2】

当該市街化農地で、道路から離れた他人の農地に囲まれた無道路地の場合は、宅地と同様に無道路地の評価も加味すると考えてしてよろしいでしょうか。

【質問3】

相続税路線価が付されている宅地に引っ付いている市街化農地の画地調整は、当該宅地と市街化農地を全体で評価してかげ知割合等を算出し、宅地の部分を控除して評価してもよろしいでしょうか。

初歩的な質問で申し訳ありません。 よろしくお願いいたします。

ゴルフ練習場用敷地の雑種地の評価

【前提】

ゴルフ練習場用敷地の雑種地の評価に関しての質問です。

1筆が

①建物敷地=宅地

②周囲をフェンスで囲った部分=雑種地㎡3000円

③ショ-トコ-スの部分=雑種地㎡1000円

④畑

の4カ所に課税分泌されています。

このうち②と③については、近傍批准で畑として造成費を加算して、準ずる地上権として2.5%を控除して申告するつもりです。

しかし、最有効使用がなにかを判定するに当たり、②については宅地とされると評価が宅地批准より造成費を控除することとなり、高くなると思います。

【質問】

既に練習場用敷地として使用している部分と、ショ-トコ-スとして使用している部分とは相続税評価で分ける必要がありますか。

近傍を考える際に、付近は農業(酪農)地帯でほぼ農振地域に入っているようです。

代表者所有の土地を譲渡した場合の譲渡所得

【前提】

同族法人が借りている代表者所有の土地を譲渡した場合の譲渡所得について教えてください。

- 代表者甲は同族法人乙に甲所有の土地(以下、本件土地とします)を賃貸していました。

- 数十年前からの賃貸借であり、契約書はありませんが甲は当初から、固定資産税相当額の3.5倍の地代を乙から収受しています。

- 契約当初に権利金の授受はありません。

- 無償返還届も提出していません。

- 乙の行う小売業の不振で、甲もまともに役員報酬も受けることはできません。

- このたび甲は本件土地を譲渡します。

- これに伴い、乙社は解散へと向かいます。

- 路線価図における借地権割合は40%の地域です。

- 法人乙において、帳簿上、借地権は計上されていません。

【質問】

譲渡対価は何千万円になるのですが、このうち底地部分の60%を個人の収入金額として、譲渡所得の計算を行い、残り40%を法人乙に帰属していた簿外の借地権の対価として、雑収入(借地権譲渡益)計上する考え方が成り立つと思うのですが、見当違いであるようでしたら、ご指摘お願いします。

43 条 1 項但し書きの許可実績のある通路に面している土地

【前提】

43条1項但し書きの許可実績のある通路に面している土地の財産評価について教えてください。

自治体に確認したところ43条1項但し書きの許可実績のある通路ということで確認済みです。

自治体に確認すると許可を出した人と同じような建築物なら以前よりは緩くなったので建築許可は下りるのではとの回答はいただきました。

評価対象地は申請許可して建て替えをすでにしているわけではなく、評価対象地の隣の隣の人が道から下がって新しい家でしたので推定でその人が許可実績と思われます。

他の人は古い家になっています。

前提として自転車しか通らない幅員はおよそ1.39mの通路です。

路線価は付されていません。

【質問1】

特定路線価を申請すると付してくれるのでしょうか?

これは申請するのは義務なのでしょうか?

特定路線価が仮に付されたらセットバックして評価するのでしょうか?

【質問2】

評価対象地がすでに許可申請をして建て替えた土地なのか建て替えをしていないかで評価は変わるものでしょうか?

【質問3】

上記1の質問にも関係してきますが、特定路線価の申請が義務でなければ、路線価のある道路から無道路、不整形地で通常通り、財産評価しても問題はないのでしょうか?

この場合においてはセットバックは考慮しないことになるのでしょうか?

個人で土地建物を一括で売却した際の建物の価額

【前提】

個人で消費税課税事業者が、H30年中に賃貸用の土地建物を売却しました。

家屋は築64年経過で木造、居宅

****が仲介で

土地建物一括で売買契約書に金額を記載して、

土地建物に金額の区分はありません。

****の簡易鑑定によるとすべて土地

で家屋は0円と記載があります。

家屋は借家として賃貸していたもので、H29.6月に入居者が退去後、売買にだして、H30年に購入者が決まりました。

【質問】

家屋として売却金額を0円にしても問題はないでしょうか?

買主はそのまま利用するみたいですが、買主が家屋を解体するケースとそのまま利用するケースで考えは異なることはないでしょうか?

サービス詳細

ご利用の流れ

- ご登録完了後、指定のメーリングリストを経由いたしまして、

投稿頂きました内容をご登録頂いたメールアドレスに自動で転送致します。 - ご登録完了後にサービス開始とさせて頂きます。

過去の投稿等は一切開示しておりませんのでご了承下さい。 - 月間の投稿数の制限は設けておりません。

何度ご投稿いただいても問題ございません。

価格

入会費:22,000円(税込)

月会費:11,000円(税込)

お支払い方法

クレジットカードまたは口座引き落とし

ご入会の流れ

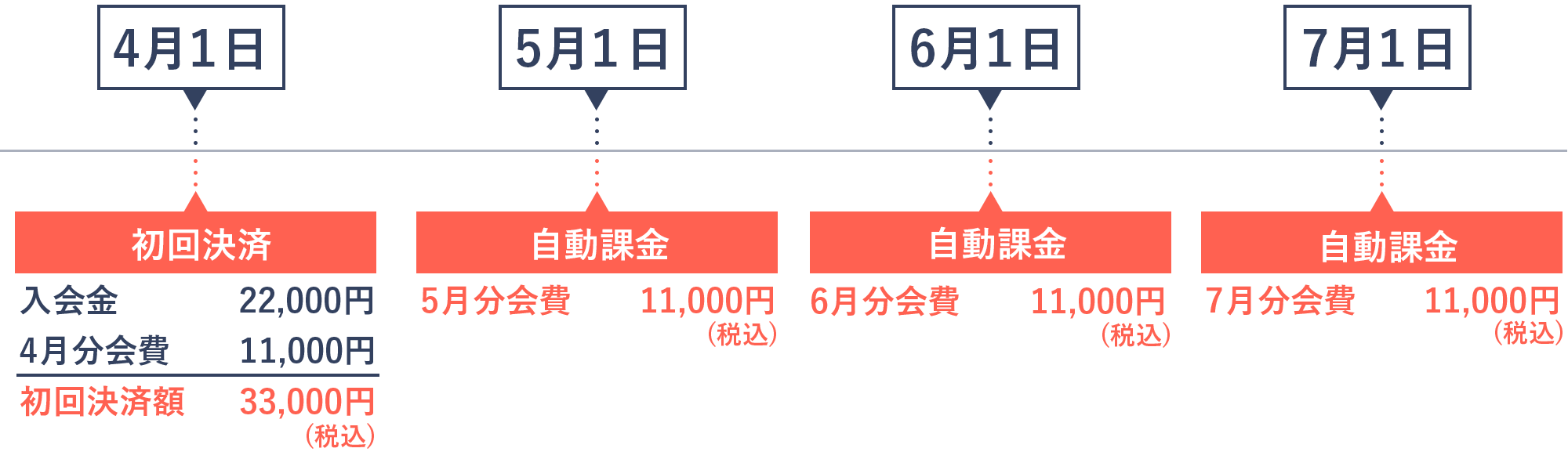

1.お支払い方法について

お支払いはクレジットカード決済、または、口座振替となります。

使用できるカードは、VISA・MasterCard・JCB・Amex・Diners の5種類です。

2.入会について

・クレジットカード決済の自動課金例

最初にご決済いただいた日に入会金22,000円(税込)と初月の会費11,000円(税込)が決済されます。

翌月以降は毎月1日に月会費11,000円(税込)が自動課金にて決済されます。

翌月以降は毎月1日にその月の会費が自動課金にて決済されます。

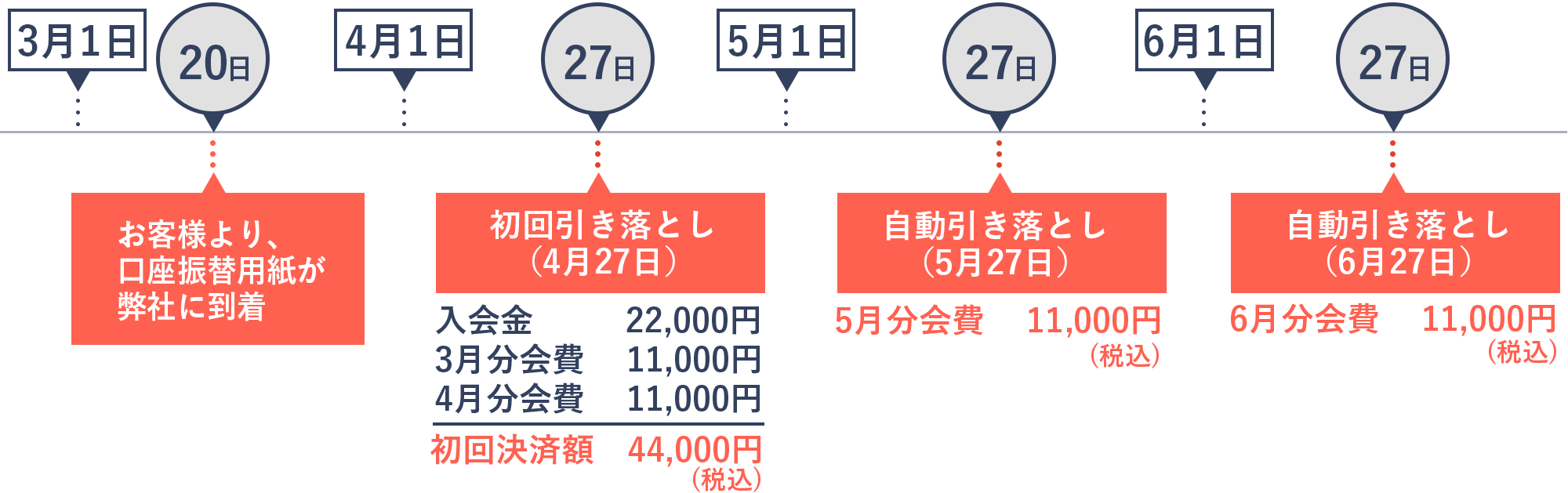

・口座振替の自動課金例

お申込み頂いた日に入会金と申込月の会費が決済されます(月会費の日割りはございません)。

翌月以降は毎月1日にその月の会費が自動課金にて決済されます。

・退会について

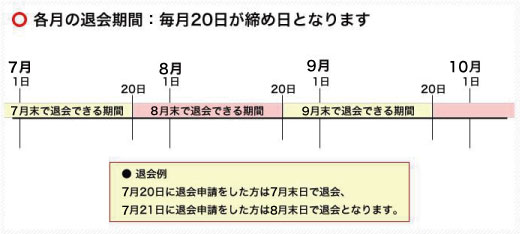

退会をご希望される方は、毎月20日までに当社所定の方法にて退会申請を行なってください。

毎月20日までに退会申請を行われた方は、その月の末日で退会となります。

なお、毎月20日までに退会申請がない場合は、翌月も自動的に課金され、商品も発送されますので、ご注意ください。

会員規約

- 第1条 会員規約

- この会員規約(以下、「本規約」)は、税務特化型不動産鑑定株式会社(以下、「当社」)が運営する「税務特化型不動産質問会」(以下、「当会」)が提供するサポートサービス(以下「サポートサービス」)を受ける第3条所定の会員(以下、「会員」)に適用されるものとします。

- 第2条 本規約の変更

-

1.当社は、いつでも、本規約を変更できるものとします。本規約が変更された後のサポートサービスの提供条件は、変更後の本規約に従うものとします。

2.当社は、前項の変更を⾏う場合、事前に変更後の本規約の効⼒発⽣⽇を定めたうえ、変更後の本規約の内容を、通知⼜はサポートサービス内もしくは当社が運営するウェブサイト内の適宜の場所に表⽰するものとします。なお、本規約の変更が、会員の利益となるときは、予告期間を設けないことができるものとします。

3.会員は、前項の効⼒発⽣⽇後にサポートサービスを利⽤することにより、変更後の本規約に対する有効かつ取消不能な同意をしたものとみなされます。 - 第3条 会員

-

会員とは、以下のいずれかに該当する者をいいます。

・当会への入会を申し込み、当会がこれを承認した方

・当会が入会を承認した方

会員は当会が入会を承認した時点で、本規約の内容を承諾しているものとみなします。また会員の権利はご登録頂いたご本人のみが利用できるものとし、他の誰にも譲渡・貸与できないものとします。 - 第4条 秘密保持

- グループ内の内容は会員様向けの情報になりますので、ご自身の業務にのみご利用ください(退会後も同様)。

- 第5条 会員資格

- 当会はあくまでも税理士及び会計事務所職員を対象とした会ですが、これ以外の方のご入会も受け付けております。ただし、ご質問頂けるのは税理士及び会計事務所職員の方のみとさせて頂きます。なお、税理士及び会計事務所職員が一般企業の取締役や社員という立場からご質問頂くことも禁止とさせて頂きます。 また、申し込み内容に虚偽があった場合、モラルや公序良俗に反する行為をする方の場合、その他当会が当会の会員として不適当と判断した方の場合にはご退会いただくことがございます。

- 第6条 利用方法

- 本会のサポートサービスをご利用頂くには、利用者が本規約に同意し、メールアドレスを登録する必要があります。なお、ご登録頂いたメールアドレスを当会所定のメーリングリストに登録することにより、サポートサービスの提供といたします。また、ご登録頂いたメールアドレス宛に、弊社からの情報提供を目的としたメールマガジンを配信させて頂くことがございます。

- 第7条 入会金について

- 当会の入会金は22,000円(税込)とします。お支払いはクレジットカードまたは口座振替によるものとします。なお、理由の如何を問わず、入会金の返金には応じません。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発行致しておりませんので、ご了承ください。

- 第8条 会費について

- 当会の会費は1ヵ月11,000円(税込)とします。なお、会費の日割り計算はいたしませんので、ご了承ください。お支払いはクレジットカードまたは口座振替によるものとします。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発行致しておりませんので、ご了承ください。

- 第9条 消費税について

- 本規約にかかわる取引について消費税が賦課される場合、又は消費税率が変更される場合は、会員は当該消費税相当額又は当該増額分を負担するものとします。

- 第10条 サポートサービスの利用開始について

- 当会への申し込みが土日祝日、年末年始の場合、サポートサービスの利用開始は当社の翌営業日となります。

- 第11条 サポートサービスの内容について

- サポートサービスはメーリングリストを利用し、行います。なお、ご質問の内容は不動産関連業務に関するものに限ります。また、年末年始、夏期休業、冬期休業などはサポートを休止させて頂くことがあります。また、ご質問の内容によってはメーリングリストでのサポートに限界がある場合もございます。極力サポートいたしますが、サポートできない場合もございますので、ご了承ください。税務・法律に関しては専門家にご確認下さい。

- 第12条 サービスを受けられる期間について

- 当会が提供するサポートサービスは当会会員でいる期間のみ使用することができ、退会後は使用することができないこととします。

- 第13条 登録内容の変更について

- 会員は登録したメールアドレス等の連絡先や、その他の登録情報に変更があった場合、当社所定の方法により、すみやかに変更の届け出を当会に行わなければなりません。会員が届け出を怠った場合、当会からの通知が不到達となったとしても、会員は異議なく承認することとします。

- 第14条 退会について

- 会員が退会を希望する場合には、月末をもって退会するものとし、退会希望月の20日までにinfo@kantei.taxに退会の旨をメール送信し、返信メールに記載された退会用フォームにご入力頂いた時点をもって手続完了となります。この手続によらない退会手続は無効と致しますので、自動課金が継続致します。なお、退会希望のメールをinfo@kantei.taxに送信したとしても、20日までに退会用フォームにて解約の手続きがない場合、翌月も自動的に課金することとします。

- 第15条 免責事項

- 当会は税務のプロを基本的な対象とし、かつ、より積極的な議論を目的としております。そのため、当会で議論された内容を顧客に提供する場合は、プロとして、ご自身の判断によりご利用ください。なお、サポートサービスのご利用により、会員に損害が発生したとしても、その理由の如何を問わず、当会は一切の責任を負わないものとします。

- 第16条 著作権について

- 当会所定のメーリングリストに投稿された内容に関する著作権は当会に属するものとし、日本の著作権法その他の法律により保護されております。当会の許可のない転載や盗用などは禁止と致します。なお、無断での転載等を発見した場合は、法的措置をとらせて頂きます。

- 第17条(提供停止、契約解除)

-

1.当社は、会員が次の各号に定める事項のいずれかに該当する場合、当社は、会員に対し、事前の催告を⾏うことなく直ちに、サポートサービスの提供停⽌、会員との契約解除その他必要な措置を行うことができるものとします。

当社は、サポートサービスの提供停止又は契約解除によって会員に生じた損害や不利益について、一切の責任を負いません。

(1)会員が当社⼜は第三者に振り出した⼿形⼜は⼩切⼿が不渡りになったとき

(2)会員が第三者から差押え、仮差押え、仮処分、強制執⾏⼜は競売の申⽴てがあったとき、公租公課の滞納処分を受けたとき

(3)破産⼿続開始、⺠事再⽣⼿続開始⼜は会社更⽣⼿続開始、特別清算⼿続開始の申⽴て

があったとき、⼜は任意整理の開始等があったとき

(4)サポートサービスを含む当社の提供するサービスの料⾦の⽀払を怠り又はそのおそれがあるとき

(5)会員が監督官庁から営業の許可取消処分⼜は停⽌処分を受けたとき

(6)会員が本規約に違反したとき

(7)会員が入会の申込みにおいて虚偽の事項を通知したとき

(8)当社の業務遂⾏上⼜は技術上⽀障があるとき

(9)その他、当社が会員に対するサポートサービスの提供を不適当と判断したとき

2. 前項の場合において、会員は当社に対し、当社に⽣じた⼀切の損害を即時に賠償するものとします。 -

2017年1月1日制定

2022年8月18日改定 -

税務特化型不動産鑑定株式会社

代表取締役 久保憂希也