このセミナーは終了いたしました。

収録DVDをこちらからご購入いただけます。

※本セミナーは不動産質問会会員の方は

【無料】で【オンライン受講】ができます(オンライン受講は申込不要!)

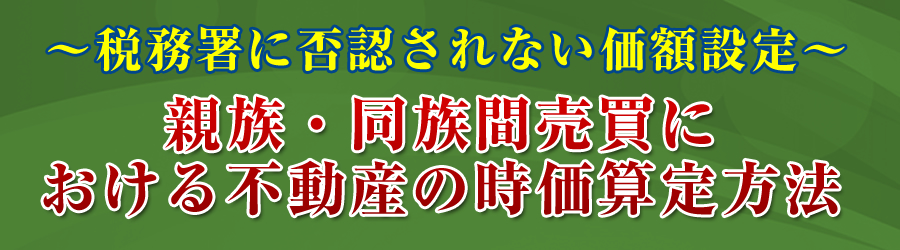

相続(生前)対策や節税対策として、親族間や同族間で不動産売買を

検討・実行することも、実務上の案件として増えてきたかと思います。

第三者間であれば原則として、売買成立価額が時価になるものが、

親族・同族間売買の場合の時価は、実質的に自分たちで決めることから、

【低額(低廉)譲渡】による課税リスクが存在します。

不動産売買ですから、売買価額の設定が適正でない場合の否認額が

あまりに多額になり、顧問税理士・会計事務所のリスクも大きくなります。

ここに含まれるリスクは、否認額の大きさだけではありません。

低額譲渡と認定されてしまうと、売主/買主に対して

【ダブル課税】がされてしまうというリスクも存在します

(法人であれば法人税、個人であれば所得税/みなし譲渡課税/贈与税など)。

親族・同族間売買の対象となる土地が何筆もあり、収益マンションが何棟もあれば、

費用負担をしてもらってでも「不動産鑑定士に依頼して鑑定評価書を取りましょう」

となるかもしれませんが、

●税理士・会計事務所が適正な時価算定をできる方法が多数ある

●不動産鑑定士の鑑定評価額が絶対的に否認されないわけでもない

(別途、鑑定評価額が顧問先の意向に沿うかという論点もある)

というのが現実なのです。

究極的にいえば、親族・同族間の不動産売買は、

税務署からの否認リスクさえクリアできれば問題ないわけです

(第三者売買と相違し、不動産価額の適正性などトラブルにならない)。

本セミナーの講師は、税理士かつ不動産鑑定士である井上幹康氏。

親族・同族間の不動産売買において、税理士・会計事務所が算定すべき、

税務署に否認されない【時価】の算出方法を「多面的に」解説いただきます。

ぜひ、ご受講ください!

トピック

【前半】原則的な考え方

●売買の当事者を個人/法人とした4つの課税リスク

(ダブル課税のリスクをパターンで整理)

●不動産「時価」の算出方法

・地価公示・地価調査の価格を補正する方法

・相続税評価額÷0.8(土地の時価算定方法の1つ)

・固定資産税評価額(建物の時価算定方法の1つ)

・帳簿価額(土地・建物の時価算定方法の1つ)

・不動産鑑定評価額(土地・建物の時価算定方法の1つ)

・取引事例等を補正する方法(土地・建物の時価算定方法の1つ)

●借地権などが絡んだ場合の考え方(底地の時価等)

●売買価額をできる限り減額したい場合

●実務上の注意点

・借入金がある場合はどうする?

・不動産鑑定評価の依頼は・・・

【後半】個別事例

●土地の時価

・無償返還届出書提出済み底地の借地権者への譲渡時価

・相当の地代が支払われている底地の借地権者への譲渡時価

・市街化調整区域内の土地(現況資材置場)の譲渡時価

●建物の時価

・地方都市に所在する築古貸倉庫の譲渡時価

・現行家賃が近隣相場より相当高い賃貸オフィスビルの譲渡時価

・周辺類似物件より高層で収益性の高い賃貸マンション一棟の譲渡時価

講師プロフィール

井上幹康税理士不動産鑑定士事務所 税理士・不動産鑑定士

井上幹康税理士不動産鑑定士事務所 税理士・不動産鑑定士

井上幹康(いのうえみきやす)

1985年(昭和60年)生まれ、群馬県沼田市出身。

早稲田大学理工学部応用科学科・同大学院卒、在学中に気象予報士試験合格。

平成22年 IT系上場企業入社、経理実務全般を経験。

平成24年 税理士法人トーマツ(現デロイトトーマツ税理士法人)高崎事務所に入社、

東証一部上場企業含む法人税務顧問、組織再編、IPO支援、M&Aの税務DD業務、

セミナー講師、資産税実務を経験。

平成30年7月 税理士として独立開業(浦和支部所属)。

令和3年4月 不動産鑑定業開業(埼玉県知事登録)

自社株評価、不動産評価に強い事務所を目指し活動中。

【著書】

税理士のための不動産鑑定評価の考え方・使い方(中央経済社)

開催情報

日時

2022年4月19日(火)18:00~20:00(17:30開場)

会場

株式会社KACHIELセミナールーム01

★★★注意★★★

会場は弊社移転先となります。

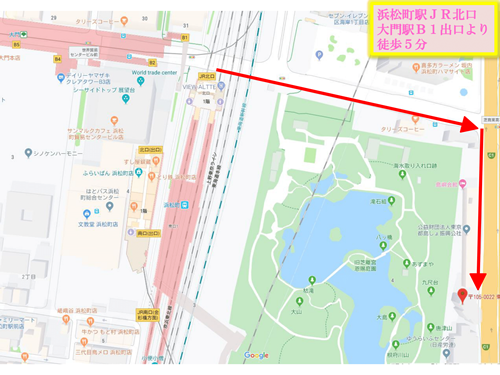

東京都港区海岸1-4-22 SNビル 3階

浜松町駅JR北口・大門駅B1出口より徒歩5分

googlemap

料金

一般:11,000円(税込)

質問会会員:無料

※税務特化型不動産質問会の方のみ無料となっております。

こちらの会員様は無料でご受講いただけませんのでご注意ください。

本セミナーにつきまして

※ご参加頂きました方の個人情報につきましては弊社及び、株式会社KACHIELと日本中央研修会の商品やサービスの情報提供を目的として利用させて頂きます。